最新动态

财税60秒:总说税负率,...[2021-04-15]

财税60秒:总说税负率,...[2021-04-15]- 开发区地址开放托管[2021-04-15]

- 正式取消增值税纸质专用...[2020-07-17]

- 小规模纳税人二季度享受1...[2020-07-13]

- 不同类型的企业和个人如...[2020-07-13]

- 细则来了!税务总局明确...[2020-03-02]

- 近期网友最关心的14个个...[2019-11-26]

联系我们

地址:天津市滨海新区黄海路津滨杰座1区A座4门602

电话:022-65290890 18649010877

传真:022-65290890

手机:13820088104

联系人:杨经理

网址:www.tjyhcw.com

最新动态

最新!2019年个人银行账户进账多少会被查?一定要小心!

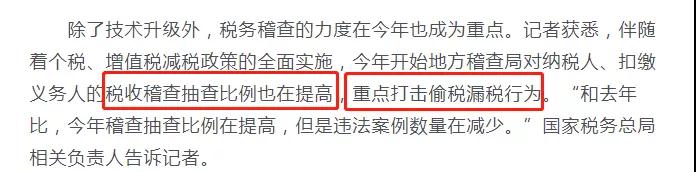

2019年各种税收优惠不断,程序不断简化,同时税务稽查也越来越严厉了!

1、2019年,税务稽查力度加强!税收稽查抽查比例提高,重点打击偷税漏税行为!

案例一:云南国税稽查局对云南某一药企进行税务检查,在其送达的税务检查通知书中,明确列明需要该公司提交的资料就包括:公司法定代表人等主要负责人及财务人员个人的所有银行账户及明细。

案例二:北京某电子股份有限公司法人用个人账户收取客户购货款被罚将近24万:通州国税稽查局对公司实际控制人、法定代表人李某兵在工商银行和兴业银行开立的个人账户进行检查,发现,以上两个账户均是用于收取客户汇入的购货款。经查,该公司当年度应申报而未申报收入2,219,332.08元,确认成本1,813,269.08元,应调增当年应纳税所得额406,063元,应追缴当年度企业所得税101,515.75元。处罚决定:对公司少缴增值税377,286.46元、企业所得税101,515.75元分别处以0.5倍的罚款,金额合计239,401.11元。

案例三:湖北省武汉经济技术开发区的黄先生,2013年至2014年期间,担任本辖区京通某(武汉)汽车服务有限公司法定代表人,负责该公司的经营管理。其指使该公司财务人员通过个人账户收取营业款项,再以其他凭证代替发票使用的方式逃避缴纳税款共计人民币1883018元,占该公司同期应缴纳税额的97.17%,且该公司经税务机关依法下达追缴税款通知后仍未补缴税款。判决如下:公诉机关认为,黄祥耀采取隐瞒手段不申报纳税,逃避缴纳税款共计人民币1883018元,因其具有归案后如实供述自己罪行、已补缴税款的量刑情节,建议判处被告人黄祥耀有期徒刑三年,缓刑五年,并处罚金人民币200000元。

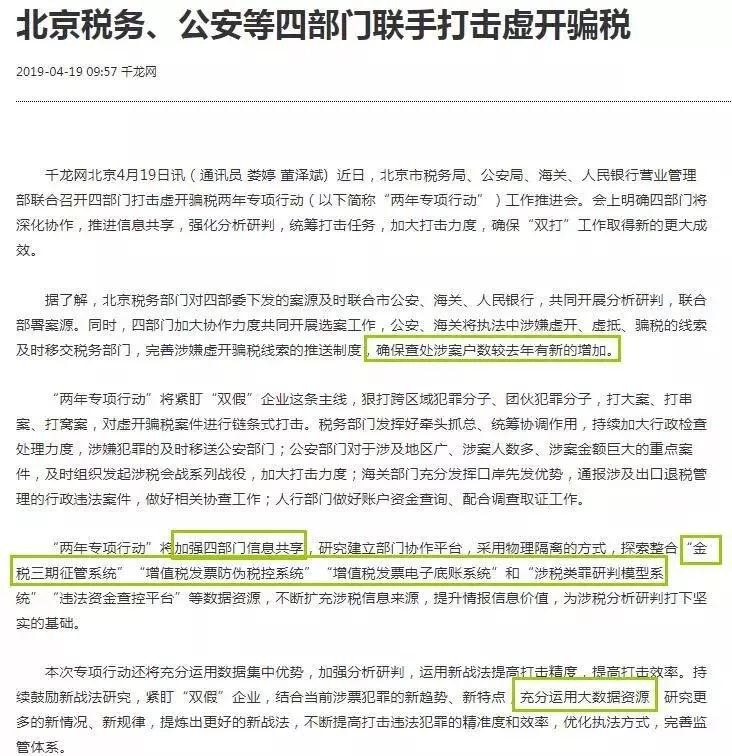

1.银行税务共享信息

银行、税务已经共享信息,私人账户的资金异常变动很容易被发现。各地金融机构与税务部门等合作加大,老板私人账户与公司对公户之间频繁的资金交易都面临管控。税务监管没有法外之地,偷税漏税必然遭到严查!

2.大数据比对分析

税务部门想检查企业的经营情况是否存在异常,发票数据,纳税申报数据是否真实,大数据都会自动比对分析,一旦检测出动态数据比对不对,税负率偏低,系统将会自动报警。

3.虚开发票绝对不行

最新税收分类编码和纳税人识别号的大数据监控机制,可能将有更多企业因为历史欠账虚开发票被识别出来。

不要用个人银行账户隐藏公司收入少缴税款!一旦被查,补缴税款是小事,还要缴大量的滞纳金和罚款,如果构成犯罪的,那可是要承担刑事责任的!

2019个人银行账户

进账多少会被查?

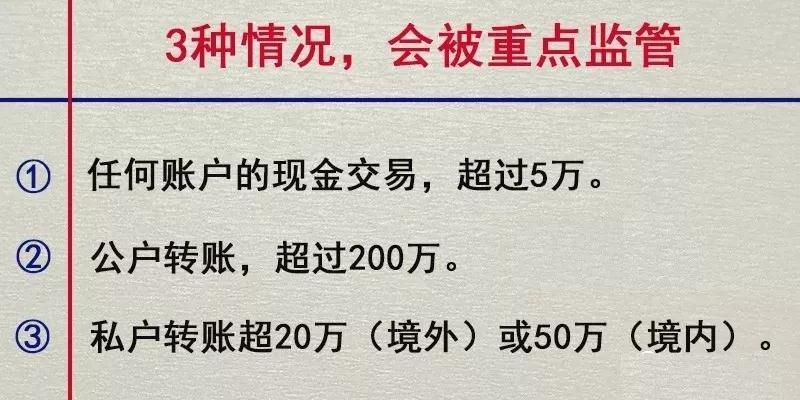

1.当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支。

2.非自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币200万元以上(含200万元)、外币等值20万美元以上(含20万美元)的款项划转。

3.自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币50万元以上(含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。

4.自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币20万元以上(含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。

简单来说:这3种情况,会被重点监管!

金融机构发现或者有合理理由怀疑客户、客户的资金或者其他资产、客户的交易或者试图进行的交易与洗钱、恐怖融资等犯罪活动相关的,不论所涉资金金额或者资产价值大小,应当提交可疑交易报告。

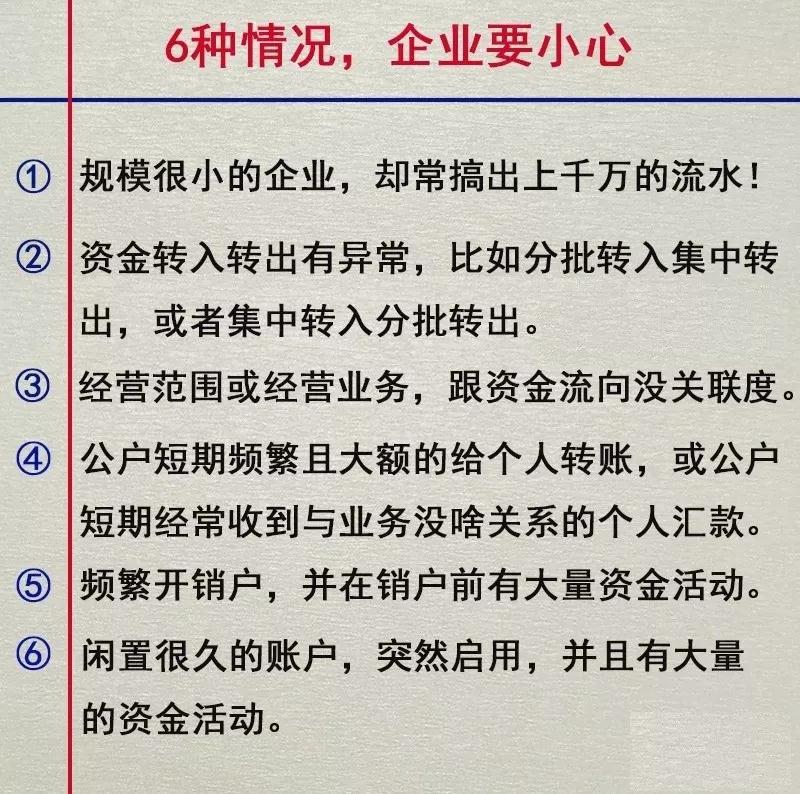

如果企业涉及以下这6种情况,要小心了:

同时,根据《中国人民银行关于非银行支付机构开展大额交易报告工作有关要求的通知》(银发〔2018〕125号),今年1月1日起,非银行支付机构也要提交大额交易报告了。

也就是说,2019年1月1日起,通过微信、支付宝等第三方支付机构转账出现大额交易和可疑交易也将受到严查!

紧急通知!

个人账户转账一定要依法依规

为依法惩治非法从事资金支付结算业务、非法买卖外汇犯罪活动,维护金融市场秩序,法释〔2019〕1号就办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律的若干问题做出了解释。

划重点!主要内容如下:

1.第一种是虚构支付结算情形!

即使用受理终端或者网络支付接口等方法,以虚构交易、虚开价格、交易退款等非法方式向指定付款方支付货币资金的;

2.第二种是公转私、套取现金情形!

即非法为他人提供单位银行结算账户套现或者单位银行结算账户转个人账户服务的;

3.第三种是支票套现情形!

俗称“支票串现金”,即非法为他人提供支票套现服务。除此之外,法规的第四项兜底项规定了其他非法从事资金支付结算业务的情形,以适应支付结算方式不断变化的需要。

最低违法所得超5万,或非法经营所得额超过250万,就构成非法经营行为“情节严重”!

最低违法所得超25万,或非法经营所得额超过1250万,则构成非法经营行为“情节特别严重”!

单位非法从事资金支付结算业务、非法买卖外汇行为,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员定罪处罚!

实施时间为2019年2月1日!